Vuokraatko kiinteistöäsi Espanjassa mutta asut ulkomailla?

Asiantuntijatiimimme huolehtii vuokratulojasi koskevista veroista Espanjassa nopeasti ja helposti. Verkkoprosessimme avulla olet valmis alle viidessä minuutissa — vastaa muutamaan yksinkertaiseen kysymykseen ja me hoidamme loput.

Jokainen ilmoitus tarkistetaan huolellisesti luvan saaneen asiantuntijan toimesta, jotta verotus on tarkka ja vaivaton.

Nauti suoraveloituksen kätevyydestä ja siitä varmuudesta, että olet täysin Espanjan vuokratuloverosäädösten mukainen.

Vastaa muutamaan kysymykseen, niin selvitämme, mitkä Espanjan verot koskevat sinua. Autamme puhelimitse, chatissa tai sähköpostitse.

Laskemme, tarkistamme ja toimitamme verosi Espanjan verovirastolle sekä asetamme suoraveloituksen maksua varten.

Saat veroilmoituksesi, ja maksu veloitetaan automaattisesti espanjalaiselta pankkitililtäsi suoraveloituksena.

Jos vuokraat kiinteistöäsi Espanjassa ja asut maan ulkopuolella yli 183 päivää vuodessa, sinun on tehtävä ei-residentin vuokratuloveroilmoitus (Modelo 210).

Palvelumme avulla ilmoitat vuokratulosi helposti ja turvallisesti. Tarvitset vain tiedot vuokra-ajasta, tuloista ja vähennyskelpoisista kuluista.

Tarkistamme kaiken, laskemme verosi ja toimitamme ilmoituksen puolestasi — mukaan lukien suoraveloituksen järjestämisen, joten sinun ei tarvitse vierailla espanjalaisessa pankissa.

Nopea, yksinkertainen ja asiantuntijoiden hoitama prosessi.

Veroprosentti riippuu siitä, asutko EU:ssa vai sen ulkopuolella:

EU-asukkaat: 19 % verotettavasta määrästä, ja vähennykset sallitaan.

EU:n ulkopuoliset asukkaat: 24 % verotettavasta määrästä, eikä vähennyksiä sallita.

Kun vähennykset ovat mahdollisia (EU-kansalaisille), todellinen veroprosentti on yleensä noin 10–15 % vuokratuloista vähennysten jälkeen.

Vuokraamattomalta ajalta maksat ”laskennallista veroa”, koska Espanja katsoo toisen kodin omistamisen verotettavaksi eduksi.

Jos maksat vuokratuloveroja myös kotimaassasi, Espanjassa maksettu vero voidaan yleensä vähentää kaksinkertaisen verotuksen välttämiseksi.

Kyllä, EU-asukkaat voivat vähentää kulut, jotka liittyvät suoraan vuokratulojen hankkimiseen — kuten ylläpito, korjaukset, hallinnointikulut tai käyttökulut.

Kulujen tulee olla suhteessa vuokratuloihin ja osaa on poistettava ajan myötä. Saatavilla on myös yleisiä vähennyksiä kiinteistön arvon perusteella.

Jos vuokraat pitkäaikaisesti asumiskäyttöön, voit hakea 60 % vähennystä verotettavasta määrästä.

Vähennykset voivat olla monimutkaisia — erityisesti remonttien jälkeen — mutta asiantuntijamme varmistavat, että saat kaikki oikeutetut vähennykset.

Sinun ei tarvitse lähettää kuitteja meille, mutta jos verovirasto pyytää niitä, sinulla tulee olla asianmukaiset laskut NIE-numerollasi, nimelläsi ja arvonlisäverotiedoilla.

Espanjassa laskuvaatimukset ovat tiukat.

Vuodesta 2025 alkaen vuokratulot on ilmoitettava vuosittain.

Aiemmin (vuoteen 2023 asti) ne ilmoitettiin neljännesvuosittain.

Suoraveloituksen määräaika vuoden 2026 tuloille on 15. tammikuuta 2027.

Laskennallinen tulo (ei-vuokrattu aika) on ilmoitettava vuosittain joulukuun loppuun mennessä seuraavana vuonna.

Jos olet jättänyt aiempia vuosia ilmoittamatta, sinun on silti tehtävä neljännesvuosi-ilmoitukset niiltä vuosilta.

Esimerkiksi jos vuokrasit 3 kvartaalin ajan vuonna 2022, sinun on lähetettävä kolme erillistä ilmoitusta.

Jos olet Espanjan veroresidentti, sinun tulee ilmoittaa verot huhti–kesäkuussa ja ulkomaiset varat maaliskuuhun mennessä.

Maksutavat:

Palvelumme maksut hoidetaan luotto- tai pankkikortilla — emme koskaan saa pääsyä pankkitilillesi.

Vain Espanjan verovirasto (AEAT) voi veloittaa tilisi suoraveloituksella.

Jos suoraveloitus epäonnistuu, syitä voivat olla:

Pankki rekisteröi tilin passillesi eikä NIE-numerolle.

NIE väärin kirjoitettu.

Omistajaa ei ole rekisteröity tilinhaltijaksi.

Pariskunnilla tilin tulee olla molempien nimissä.

Jos aikaa on vähän, voit maksaa asiakastilillemme, ja me suoritamme maksun puolestasi.

Modelo 210 on Espanjan ei-residenttien veroilmoitus, jota käytetään, jos omistat kiinteistön Espanjassa (yli 183 päivää vuodessa ulkomailla).

Sillä ilmoitetaan:

Henkilökohtaiseen käyttöön kulunut aika (“laskennallinen tulo”)

Kaikki Espanjassa saadut vuokratulot

Vaikka vuokratuloja ei olisi, laskennallinen tulo on silti ilmoitettava — Espanja katsoo loma-asunnon omistamisen verotettavaksi eduksi.

Modelo 210:n lisäksi maksat myös IBI-kiinteistöveron, joka veloitetaan kunnassasi yleensä suoraveloituksena, kun asianajaja rekisteröi kiinteistön.

Jos omistatte kiinteistön yhdessä, kunkin omistajan on tehtävä oma erillinen veroilmoitus.

Ei-residenttien tulee ilmoittaa per omistaja ja per kiinteistö — vaikka vuokraatte yhdessä tai käyttäisitte samaa tiliä.

Joidenkin neuvojien väite yhdestä ilmoituksesta on väärä.

Espanjan laki edellyttää yksilöllistä ilmoitusta jokaiselta omistajalta.

Aiemmin ei-residenttien piti ilmoittaa per vuokralainen, mutta tämä sääntö on poistettu.

Ei ALV:tä, jos vuokraat yksityishenkilölle asumiskäyttöön.

ALV lisätään, jos vuokraat yritykselle tai ammatinharjoittajalle liiketoimintaan.

Mahdollinen ALV, jos yritys vuokraa ja jälleenvuokraa lomakäyttöön tai jos tarjoat lisäpalveluja (kuten aamiainen).

Yritys voi myös pidättää veron puolestasi:

EU:n ulkopuoliset vuokranantajat: 24 % pidätys — ei tarvitse tehdä ilmoitusta, jos vähennyksiä ei voi tehdä

EU-vuokranantajat: 19 % pidätys — voit silti ilmoittaa saadaksesi osan verosta takaisin, jos vähennykset pienentävät todellista veroa.

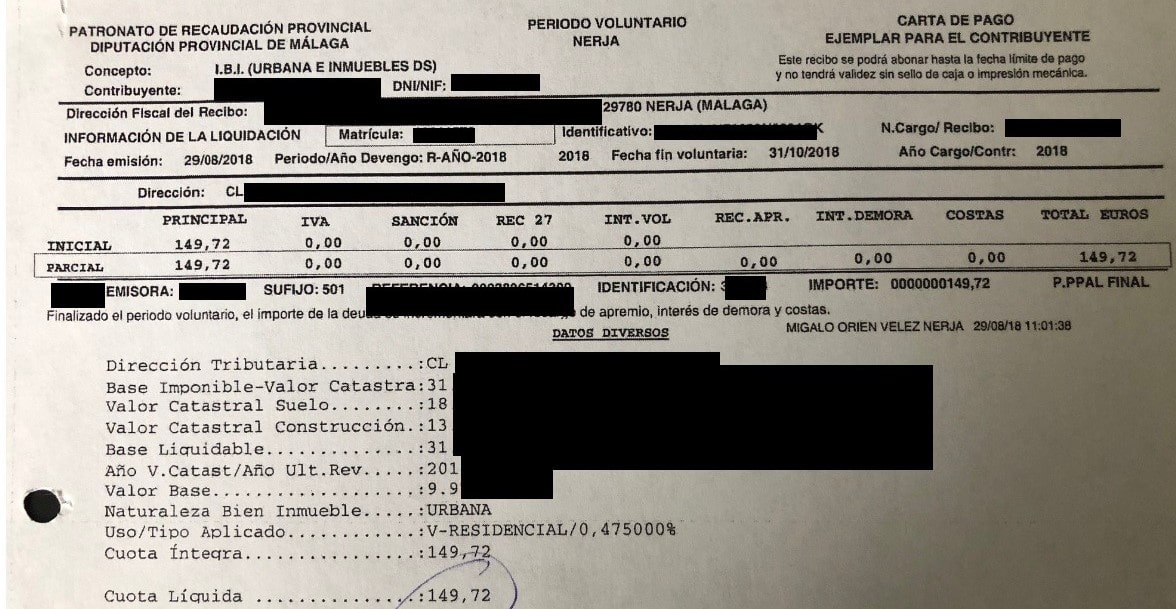

Valor Catastral on kiinteistön virallinen verotusarvo, jota käytetään useiden verojen, kuten laskennallisen tulon veron, laskennassa.

Löydät sen IBI-laskustasi, yleensä kohdista “Valor Catastral Total” tai “Base Imponible”.

Jos kotisi on uusi eikä arvoa ole vielä asetettu, ota yhteyttä meihin.

Voit myös lähettää kuvan IBI-laskustasi — löydämme arvon puolestasi.