Vous louez votre bien en Espagne mais vivez à l’étranger ?

Notre équipe d’experts s’occupe rapidement et facilement de vos impôts sur les revenus locatifs en Espagne. Grâce à notre processus en ligne, tout est réglé en moins de cinq minutes : répondez simplement à quelques questions, et nous nous occupons du reste.

Chaque déclaration est soigneusement vérifiée par un spécialiste agréé, garantissant une déclaration fiscale précise et sans tracas. Profitez du prélèvement automatique et de la tranquillité d’esprit de savoir que vous êtes totalement conforme à la législation espagnole sur les revenus locatifs.

Répondez à quelques questions, et nous déterminerons les impôts espagnols qui s’appliquent à votre situation. Nous sommes disponibles par téléphone, chat ou e-mail.

Nous calculons, vérifions et soumettons vos impôts à l’administration fiscale espagnole, en configurant le prélèvement automatique pour un paiement simple.

Recevez votre déclaration fiscale, avec le paiement prélevé directement sur votre compte bancaire espagnol.

Si vous louez votre bien en Espagne et que vous vivez hors du pays plus de 183 jours par an, vous devez déposer la déclaration d’impôt sur le revenu des non-résidents (Modelo 210).

Notre service vous aide à déclarer vos revenus locatifs facilement et en toute sécurité. Il vous suffit d’indiquer la période de location, le montant perçu et vos dépenses déductibles. Nous révisons tout, calculons vos impôts et déposons la déclaration pour vous — y compris la mise en place du prélèvement automatique, sans besoin de vous rendre dans une banque espagnole.

Rapide, simple et géré par des spécialistes qui vous accompagnent à chaque étape.

The tax rate depends on whether you live within the EU or outside:

EU residents: 19% of the taxable amount, and deductions are allowed.

Non-EU residents: 24% of the taxable amount, with no deductions allowed.

When deductions apply (for EU nationals), the effective tax rate is usually around 10–15% of the rental income after applying all eligible deductions.

The part of the year you do not rent your property is subject to an “imputed tax”, as Spain considers owning a second home a taxable benefit.

If you also pay taxes for your Spanish rental income in your home country, you can usually claim back the Spanish tax under double taxation agreements.

Can I make deductions and what can I deduct?

Yes, EU residents can deduct costs directly related to generating rental income — such as maintenance, repairs, management fees, or utilities.

Costs must be proportional to income and sometimes amortized over time. There are also general allowances based on property value.

If you rent long-term for residential purposes, you may also apply a 60% reduction on the taxable base.

Getting deductions right can be complex — especially after renovations — but our specialists ensure you get every deduction you’re entitled to.

You don’t need to send receipts to us, but if the tax authority requests verification, you must have proper invoices with your NIE, name, and VAT number. Spain is strict about invoice requirements.

À partir de 2025, les revenus locatifs devront être déclarés chaque année.

Auparavant (jusqu’en 2023), ils étaient déclarés trimestriellement.

La date limite pour le prélèvement automatique des revenus de 2026 est le 15 janvier 2027.

L’impôt imputé (non locatif) doit être déclaré chaque année avant la fin décembre de l’année suivante.

Si vous avez manqué des années précédentes, vous devez encore déposer les déclarations trimestrielles correspondantes.

Par exemple, si vous avez loué pendant trois trimestres en 2022, vous devrez soumettre trois déclarations distinctes.

Si vous êtes résident fiscal en Espagne, vous devez déclarer entre avril et juin et signaler vos actifs étrangers avant mars.

Méthodes de paiement

Vous payez nos honoraires de manière sécurisée par carte de crédit ou de débit — nous n’avons jamais accès à votre compte bancaire.

Seule l’administration fiscale espagnole (AEAT) peut prélever directement sur votre compte via prélèvement automatique.

En cas d’échec du prélèvement automatique, les raisons les plus courantes sont :

La banque a enregistré votre compte sous votre passeport au lieu de votre NIE.

Erreur dans le numéro NIE.

Le propriétaire du bien n’est pas le titulaire du compte.

Si vous êtes un couple, assurez-vous que le compte est au nom des deux.

En cas d’urgence, vous pouvez effectuer le paiement sur notre compte client, et nous le finaliserons pour vous.

Le Modelo 210 est le formulaire fiscal espagnol destiné aux non-résidents possédant un bien en Espagne (séjour de plus de 183 jours à l’étranger par an).

Vous devez l’utiliser pour déclarer :

Les jours d’utilisation personnelle de votre bien (« revenu imputé »).

Tous les revenus locatifs perçus en Espagne.

Même si vous n’avez pas de revenus locatifs, vous devez tout de même déclarer le revenu imputé — l’Espagne considère la possession d’une résidence secondaire comme un avantage imposable.

En plus du Modelo 210 (Impôt sur le revenu des non-résidents), vous devez également payer l’IBI, l’impôt foncier local, prélevé automatiquement par votre municipalité (souvent via prélèvement automatique lors de l’enregistrement du bien).

Si vous n’avez pas déclaré lorsque vous auriez dû le faire, nous recommandons de régulariser votre situation rétroactivement sur les quatre dernières années, période généralement contrôlée par l’administration fiscale espagnole.

Des pénalités peuvent s’appliquer pour les années manquées, mais des remises sont disponibles si vous régularisez volontairement votre situation.

Il vaut toujours mieux payer en retard que d’attendre que l’administration vous contacte.

L’Espagne partage les données fiscales au sein du registre commun européen, de sorte que les revenus non déclarés sont traçables.

L’agence se montre généralement clémente en cas d’auto-déclaration, mais stricte si elle découvre l’omission.

Si vous et votre conjoint (ou d’autres personnes) possédez le bien conjointement, vous devez chacun déposer une déclaration fiscale séparée.

Les non-résidents doivent déclarer par propriétaire et par bien — même si vous partagez un compte bancaire ou louez ensemble.

Certains conseillers affirment qu’une seule déclaration suffit, mais c’est incorrect.

Chaque propriétaire doit déposer sa propre déclaration pour être en conformité avec la loi espagnole.

Autrefois, les non-résidents devaient déclarer par locataire, mais cette règle a changé.

Pas de TVA si le bien est loué à un particulier pour un usage résidentiel.

La TVA s’applique si le bien est loué à une entreprise ou à un professionnel pour un usage commercial.

Une TVA peut également s’appliquer si le bien est loué à une société qui le sous-loue en tant qu’hébergement touristique ou si vous fournissez des services supplémentaires (comme le petit-déjeuner).

Si vous louez à une entreprise, celle-ci peut retenir l’impôt pour votre compte :

Propriétaires hors UE : retenue de 24 % — aucune déclaration nécessaire si vous ne pouvez pas déduire de dépenses.

Propriétaires de l’UE : retenue de 19 % — vous pouvez toujours déposer une déclaration pour récupérer la différence si les déductions réduisent votre taux d’imposition effectif.

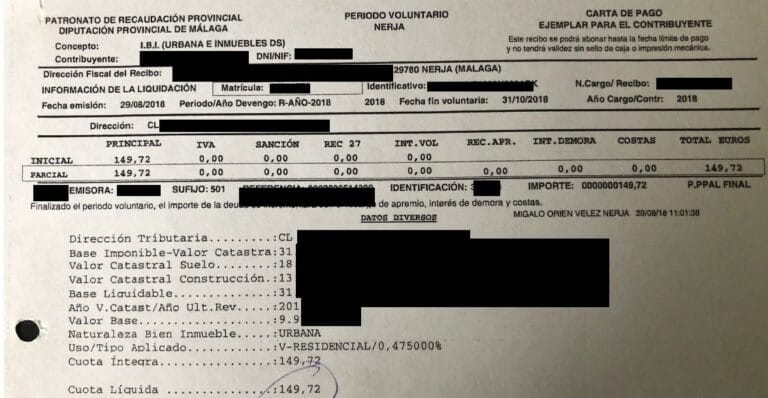

Le Valor Catastral est la valeur fiscale officielle de votre bien, utilisée pour calculer plusieurs impôts, dont l’impôt sur le revenu imputé.

Vous pouvez le trouver sur votre reçu d’IBI (impôt foncier), généralement sous la mention « Valor Catastral Total », « Base Imponible » ou équivalent.

Si votre logement est récemment construit et n’a pas encore de valeur attribuée, contactez-nous.

Vous pouvez également nous envoyer une photo de votre facture IBI, et nous la retrouverons pour vous.

Oui — si vous êtes non-résident, vous devez déclarer vos revenus locatifs espagnols dans les deux pays.

En Espagne, vous déclarez les revenus locatifs ; dans votre pays d’origine, vous pouvez appliquer les déductions ou compensations selon vos propres règles fiscales.

Vous pouvez ensuite récupérer l’impôt espagnol pour éviter la double imposition conformément aux conventions bilatérales.

Exemple 1 :

Revenus locatifs en Espagne : 2 500 €

Déductions : 1 000 € → bénéfice imposable 1 500 €

Taux d’imposition 19 % → 285 € à payer en Espagne (~11,4 % effectif)

Exemple 2 (Suède) :

Revenus locatifs espagnols : 2 500 €

Déductions suédoises : 2 500 € → bénéfice imposable 0 €

→ Vous ne payez que l’impôt espagnol (285 €).

Exemple 3 (autre pays de l’UE) :

Revenus locatifs espagnols : 2 500 €

Déductions : 500 € → bénéfice imposable 2 000 €

Taux d’imposition : 30 % → 600 € d’impôt dans le pays d’origine

→ Vous pouvez récupérer l’impôt espagnol pour que le total n’excède pas 600 €.

Le montant total payé correspond au plus élevé des deux montants, selon l’accord entre l’Espagne et votre pays d’origine.

Oui, c’est possible — mais le système fiscal espagnol est complexe et évolue souvent.

Les règles, formulaires et barèmes changent chaque année, et les erreurs peuvent entraîner des pénalités ou des déductions manquées.

Nous voyons souvent des clients ayant déclaré seuls pendant des années découvrir plus tard des erreurs coûteuses.

Notre service s’occupe de tout, garantit l’exactitude et offre un accompagnement complet.

Comme on dit : même si vous savez cuisiner, il est agréable d’aller au restaurant de temps en temps.

Si vous parlez espagnol, comprenez la bureaucratie et avez une formation financière, cela peut valoir la peine de le faire vous-même.

Sinon, confier la tâche à des professionnels permet souvent d’économiser plus que cela ne coûte, car nous trouvons souvent des déductions supérieures à nos honoraires.

Avant de nous présenter les impôts pour la première fois, vous devrez avoir :